신용카드 소득공제가 목숨을 3년 연장했다. 1999년 제도 도입 이후 9번째 일몰 연장이다. 소득공제율 축소나 공제항목 줄이기도 없던 일이 됐다. 청와대와 여당, 정부는 ‘경제활력 회복’ ‘민생 개선’을 이유로 들었다. ‘유리지갑’ 직장인의 거센 반발에 후퇴한 것이다.

신용카드 소득공제는 ‘고양이 목의 방울’이다. 정부는 세원 확대 및 투명화라는 목적을 달성한 만큼 폐지가 불가피하다고 본다. 하지만 누구도 선뜻 나서지 못한다. 신용카드 소득공제는 연말정산에서 주요한 공제수단으로 자리 잡고 있다. 정책 목적을 위해 전통시장·대중교통 사용액 공제 등을 덧붙이면서 덩치도 커졌다. 공제 규모가 커져 되돌리기 어려운 상황을 자초한 것이다. 여기에 ‘정치적 셈법’까지 따라붙으면서 어느 정부라도 일몰 선언을 꺼리는 지경이 됐다.

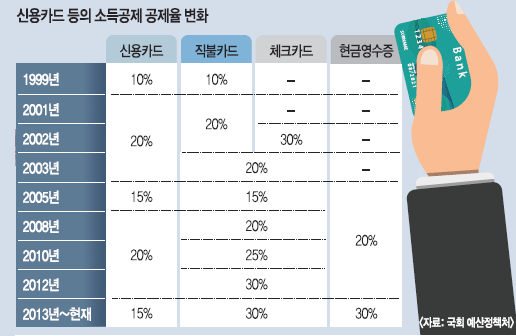

청와대와 더불어민주당, 기획재정부는 13일 서울 여의도 한국수출입은행에서 당정청 협의회를 열고 신용카드 소득공제 시한만료 기간을 2022년까지 연장키로 했다. 민주당 김정우 의원은 “근로자의 세 부담 경감을 위한 보편적 공제 제도로 운용되는 점을 감안했다”고 설명했다. 기재부가 검토했던 소득공제 축소도 없다. ‘서민 증세’ 논란이 일자 황급하게 진화한 것이다. 총 급여액의 25%를 넘는 신용카드 사용액의 15%(최대 300만원 한도)를 과세대상 소득에서 빼주는 게 신용카드 소득공제다. 체크카드, 현금영수증(공제율 30%)과 함께 직장인의 대표적인 ‘세테크’ 수단이다.

다만 제도 도입 목표(과세표준 양성화, 근로소득자 세 부담 완화)가 이미 달성돼 ‘폐지 절차’에 들어가야 한다는 지적이 꾸준히 제기됐다. 국회예산정책처는 ‘2019년도 조세지출예산서 분석’에서 “자영업자 소득파악률 지표 중 하나인 사업소득신고율의 상승률이 2005년 34.5%에서 2016년 86.1%로 오른 뒤 둔화하고 있어 추가 정책 효과는 미미할 것”이라며 “조세지출 규모가 커지고 있지만 재정비용을 투입하는 데 비해 효과도 높지 않다”고 분석했다. 신용카드 사용률이 한계치까지 높아지면서 자영업자 세원을 투명하게 관리한다는 목적은 달성됐다는 의미다. 정부도 공감한다. 홍남기 부총리는 지난 4일 “도입 취지가 어느 정도 이뤄진 제도는 축소 방안을 검토하겠다”며 신용카드 소득공제 폐지를 암시했었다.

그러나 정부는 머뭇거린다. 공제 범위가 늘어난 게 결정적이다. 제도를 도입한 초기엔 신용카드 등 사용액의 10%를 소득공제하는 것으로 단순했지만 경제 활성화, 전통시장 활성화, 대중교통 이용 유도 등 다양한 정책 목적이 끼어들면서 공제항목이 늘고 복잡해졌다. 2014년에는 소비심리 개선을 위해 ‘전년 대비 신용카드 등 사용액의 증가분에 대해 소득공제율을 10% 포인트 추가’하는 제도를 신설하기도 했다. 지난해에는 문화생활 지원을 명목으로 도서·공연 사용액, 박물관과 미술관 입장료를 차례로 소득공제키로 했다.

범위가 넓어지면서 수혜자도 늘었다. 2016년 기준으로 전체 근로소득자의 51.3%가 신용카드 소득공제 혜택을 받았다. 이 때문에 제도를 폐지하면 정부가 대다수 근로소득자에게 돌아가는 혜택을 빼앗는 것이라는 인식도 형성됐다.

국회예산처는 “수혜자가 많아 즉시에 폐지하는 것은 쉽지 않을 수 있지만 단계적인 축소·폐지 방안을 검토해야 한다”며 “전통시장 및 대중교통 이용 활성화 같은 정책 목표를 위해 추가한 공제항목부터 정비할 필요가 있다”고 지적했다.

세종=전성필 기자 feel@kmib.co.kr