올 초부터 시작된 미국과 중국 간 무역전쟁에서 한 발 물러선 건 중국이다. 미국의 관세부과 조치에 중국도 ‘눈에는 눈, 이에는 이’ 전략으로 맞붙었지만 체급의 한계만 여실히 드러냈다. 지난 6월 도널드 트럼프 미국 대통령이 2000억 달러 규모의 추가 관세부과 조치를 검토하고 나서자 중국은 사실상 백기를 들었다.

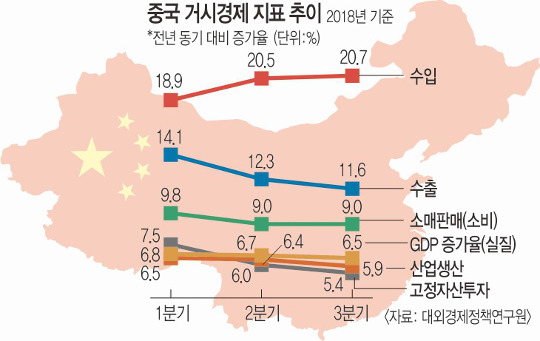

상흔만 남긴 미국과의 무역전쟁을 통해 중국의 잠재돼 있던 구조적 문제가 나타났다. 중국 정부의 강력한 경기부양책에도 불구하고 각종 경제지표는 이상 경고음을 울리고 있다. 지난 3분기 중국의 경제성장률(GDP)은 6.5%였다. 분기별 경제성장률이 6% 중반대로 하락한 것은 글로벌 금융위기가 전 세계를 덮쳤던 2009년 1분기 6.4%를 기록한 이후 처음이다.

가장 큰 문제는 투자 감소다. 12일 대외경제정책연구원에 따르면 중국 내 고정자산 투자는 1∼9월 5.4% 증가하는 데 그쳤다. 시장 전망치였던 6.3%를 밑돈다. 중국 내 투자 둔화에 대한 우려는 이미 2015년부터 제기돼 왔다. 글로벌 금융위기를 극복하는 과정에서 대규모 경기부양책이 동원됐고, 그간 누적된 과잉투자가 조정기를 거치면서 중국 경기 전반이 침체되고 있다는 것이다. 한국개발연구원(KDI) 정규철 연구위원은 “투자둔화 양상이 지속되면 중국 경제 전반의 활력이 떨어질 수 있다”고 말했다.

산업생산 역시 신통치 않다. 3분기 산업생산 증가율은 5.9%로 지난해 3분기보다 0.4% 포인트 떨어졌다. 이는 현재 진행 중인 구조조정의 과도기적 현상으로 분석된다. 중국은 2015년부터 ‘중국제조 2025’를 발표하고 제조업 고도화 작업을 추진 중이다. 실제 상반기 고기술 제조업과 장비제조업의 증가율은 각각 11.6%, 9.2%를 기록해 전체 산업생산 증가율(6.4%)을 상회했다. 하지만 이마저 미국의 견제를 받고 있다. 예컨대 미국 상무부는 지난달 말 중국 반도체 업체인 ‘푸젠진화’에 수출 제한 조치를 단행했다. 당장 미국의 반도체 생산 기계를 수입할 수 없게 되면서 중국의 D램 시장 진출은 타격을 입을 수밖에 없다.

중국 정부는 또 다시 경기부양책으로 대응하고 있다. 올해 상반기부터 제조업 부가세율 인하, 교통운수·통신·건축·농산품 부가세율 인하 등 조세감면 정책을 쓰고 있다. 또 금리 인하로 유동성 공급을 확대하는 중이다. 세계지역연구센터 양평섭 소장은 “금리를 인하한다는 얘기는 결국 은행들이 투자처를 찾지 못하고 돈을 쥐고만 있다는 얘기”라며 “현재 중국 경제 상황을 보여준다”고 말했다.

이런 변화는 중국 경제 의존도가 높은 한국에는 위기로 다가오고 있다. 단기적으로는 중국에 과도하게 기대는 수출 구조를 다변화해야 한다는 지적이 꾸준히 제기된다.

중국 구조조정이 완료된 이후의 상황도 대비해야 한다. 한국이 중국에 중간재를 수출하고, 중국은 이를 이용해 최종재를 생산·수출하는 상호보완적 관계는 더 이상 유효하지 않게 될 가능성이 크다. 오히려 중국의 첨단 제조 기업이 한국 기업의 막강한 경쟁자로 부상하고 있다.

대외경제정책연구원은 이런 상황에 맞서 한국은 ‘선도전략’과 ‘편승전략’으로 나눠 대응할 필요가 있다고 권고했다. 한국이 앞선 기술력을 보유한 산업에 대해서는 과감한 투자를 지속해 추격을 따돌리고, 중국이 주도하는 영역에서는 중간재 공급이라는 틈새시장을 노려야 한다는 것이다.

세종=정현수 기자 jukebox@kmib.co.kr