코스피지수가 2거래일 연속 올랐지만 시장은 아직 살얼음판을 걷고 있다. 한국 증시를 끈질기게 괴롭히는 ‘고질병’이 사라지지 않은 탓이다. 전문가들은 글로벌 증시 하락장에서 유독 한국 증시의 낙폭이 컸던 이유로 코리아 디스카운트(저평가)를 지목한다.

이 때문에 이번 기회에 코리아 디스카운트를 본질적으로 뜯어고쳐야 한다는 목소리가 높다. 금융투자업계에서는 주식 거래세 인하, 인색한 배당 성향 개선, 특정업종의 이익 쏠림 현상 완화 등을 구체적인 방법으로 꼽는다.

코스피지수는 31일 0.74% 오른 2029.69에 장을 마감했다. 외국인은 1341억원을 순매수하며 9거래일 동안의 ‘셀 코리아’에 마침표를 찍었다. 코스닥지수도 전날 반등세를 이어가며 0.70% 상승한 648.67에 거래를 마쳤다.

‘날개 없는 추락’은 멈춘 듯하지만 시장을 짓누르는 불안감은 여전하다. 남북 해빙무드로 한국이 안고 있던 ‘지정학적 리스크’가 해소될 것 같던 국면에서도 증시가 과도하게 내려앉는 장면을 목격했기 때문이다.

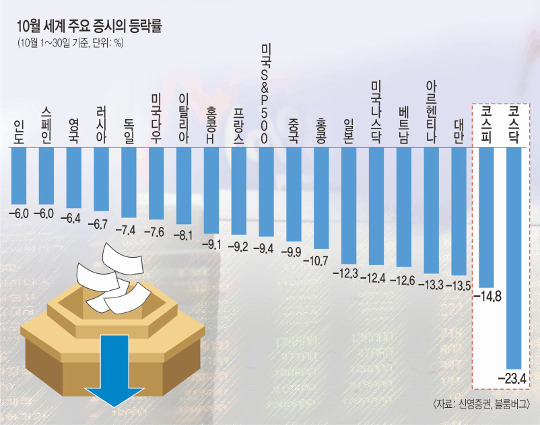

사라질 것 같았던 코리아 디스카운트가 남아있는 이유는 뭘까. 전문가들은 수출에 과도하게 의존하는 경제구조 등 한국 경제의 약점을 원인으로 꼽는다. 미·중 무역전쟁이 촉발한 대외환경 악화에 가장 크게 추락했던 ‘패닉의 10월’이 그 증거다. 신영증권에 따르면 10월 1∼30일 코스닥지수 등락률은 -23.4%로 미국 다우지수(-7.6%)는 물론 일본(-12.3%) 대만(-13.5%)보다도 골이 깊었다.

기업 이익이 늘었는데 주가지수에 반영되지 않는 현상도 한국 증시가 저평가돼 있다는 분석에 힘을 싣는다. 글로벌 금융위기 이전인 2007년과 비교해 코스피시장 상장사의 분기당 당기순이익은 2배 정도 증가했지만 주가는 그만큼 오르지 못했다.

문제인식이 확산되자 주요 증권사 리서치센터장들까지 모여 원인과 대책을 논의했다. 이날 김병욱 더불어민주당 의원실은 ‘추락하는 한국 증시 대진단 정책토론회’를 열었다. 고질적인 코리아 디스카운트 해소를 위해 첫손에 꼽힌 ‘수술’ 대상은 주식 거래세였다. 양도소득세와 거래세를 함께 부과해 이중과세 논란이 있는 데다 다른 국가와의 형평성에서도 문제점을 안고 있기 때문이다. 중국 대만도 거래세를 내렸지만 한국은 장내거래 기준으로 0.3%의 거래세를 부과하고 있다. 황세운 자본시장연구원 연구위원은 “증시 거래량이 꾸준하게 하향세를 이어온 점을 감안할 때 시장 유동성 개선 차원에서 거래세 축소가 절실하다”고 주장했다. 하지만 정부는 세수 감소 등을 이유로 거래세 인하에 유보적이다.

인색한 배당도 한국 증시의 매력을 낮춘다. 장기투자자를 시장으로 불러들이려면 배당이 커야 하는데, 배당 성향이 낮다보니 증시가 제값 받는 걸 방해한다는 지적이다.

김학균 신영증권 리서치센터장은 “국내 기업의 배당금액 지급 총액은 과거에 비해 많이 늘었지만 더 중요한 건 배당 성향”이라며 “어느 정도가 적정선인지는 정답이 없다. 하지만 직관적으로 기업이 벌어들인 돈의 3분의 1 정도는 배당으로 주는 게 맞는다고 본다”고 말했다. 구용욱 미래에셋대우 리서치센터장도 “결국 배당을 늘려야 한국 기업에 대한 인식이 좋아진다”고 언급했다.

기업의 이익이 반도체, 화학 등 특정 업종에만 몰려 있는 점도 코리아 디스카운트의 원인 가운데 하나다. 반도체 산업은 경기 사이클을 타기 때문에 오르막 다음에 반드시 내리막이 있다. 주식에 대한 개인투자자들의 불신 해소가 시급하다는 조언도 나왔다. 김 센터장은 “개인투자자들이 손해를 많이 보다보니 국내 주식에 대한 성공 경험이 별로 없다”며 “외국인이 매도를 해도 물량을 받아낼 민간의 기반이 취약하다는 게 국내 증시가 많이 떨어진 이유 중 하나”라고 말했다.

임주언 기자 eon@kmib.co.kr