관건은 영업일 기준으로 ‘5일 이후’다. 북한 리스크가 금융시장에 미칠 악영향이 단기에 그칠지, 아니면 장기가 될지 판단하려면 ‘사건 발생일’로부터 5일 뒤 환율과 주가가 ±2% 안쪽으로 안착하는지를 먼저 살펴야 한다.

북한의 6차 핵실험 여파로 4일 금융시장은 출렁였다. 지난해 9월 감행된 북한의 5차 핵실험과 지난 7월 1, 2차로 나뉜 대륙간탄도미사일(ICBM) 발사 때도 비슷했다. 도발 후 이틀까지 환율 상승, 주가 하락의 패턴을 보였다가 닷새 후에 잦아들었다. 이번 6차 핵실험의 파장도 닷새쯤 지난 이번 주말까지 봐야 한다. 환율 하락, 주가 상승으로 반등이 일어나지 않는다면 장기 악영향 쪽으로 시선을 돌려야 한다는 뜻이다.

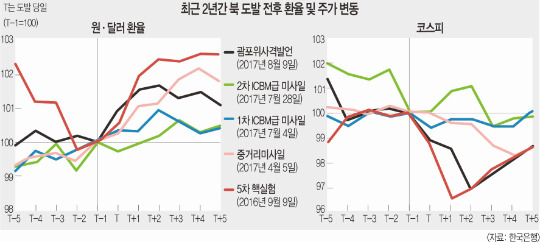

한국은행이 최근 국회 업무보고에서 밝힌 ‘북한 리스크의 금융·외환시장 영향’에 따르면 원·달러 환율은 ‘북한 이벤트 발발 시점(T)’ 즉, 북 도발 당일에 치솟았다가 하루나 이틀 뒤 정점을 찍었다. 이후 5영업일이 지나면서(T+5) 안정을 되찾았다.

외국인이 국내 금융시장에서 자본을 빼가려면 원화를 달러화로 바꿔야 하기 때문에 원·달러 환율은 오르게 된다. 환율은 3% 가까이 상승한 지난해 9월 북한의 5차 핵실험 정도를 제외하면, 올해 4월 중거리 미사일이나 7월 두 차례 ICBM 발사, 8월 괌 포위사격 발언 등 도발 직전 평일(T-1)보다 상승률이 2% 안쪽에 머물렀다. 코스피지수 역시 북한 변수가 불거지면 하락했다가 5영업일이 지나면 도발 직전(T-1) 대비 98% 수준을 회복하는 흐름을 보였다. 금융시장에선 이런 경향성을 바탕으로 북핵 리스크가 불거질 때마다 “단기 충격 이후 반등 예상”이라는 분석을 내놓는다.

다만 이번 북핵 위기는 7월 ICBM 도발에 이어 2개월 가까이 지속되고 있다는 특수성이 있다. 장기적으로 살펴야 한다는 점에서 기존 위기와 다르다.

북핵 변수 말고 금융시장에 다른 악재가 겹치는지도 변수다. 2009년 5월 북한의 2차 핵실험 당시 코스피지수는 20분 만에 6%나 폭락했다. 회복에도 20일이나 걸렸다. 글로벌 금융위기가 한창이었던 점이 투매심리를 부추겼다.

글=우성규 기자 mainport@kmib.co.kr, 그래픽=이은지 기자