퇴직연금이 도입된 지 13년째다. 퇴직연금 제도는 2005년 ‘근로자퇴직급여 보장법’에 따라 시행됐다. 그동안 퇴직연금 적립액은 150조원으로 불어났다. 2015년 말 기준으로 퇴직연금에 가입한 사업체는 17.4%, 가입 근로자는 590만4000명에 이른다. 2022년까지 모든 사업체가 퇴직연금에 의무적으로 가입해야 한다. 퇴직연금은 근로자의 노후를 보장하는 동시에 금융시장을 활성화한다는 ‘장밋빛 청사진’을 품고 출발했다. 퇴직금을 쌓아서 금융상품에 투자하고 연금처럼 받을 수 있다는 장점이 크게 부각됐다.

막상 뚜껑을 열어보니 ‘쥐꼬리 수익률’로 제도를 도입한 취지가 무색해지고 있다. 퇴직연금의 지난해 연간수익률은 1.58%에 불과하다. 호주나 미국의 퇴직연금 수익률이 10%를 넘어선 것과 비교하면 처참한 성적표다. 퇴직연금이 뭔지, 왜 수익률이 낮은지, 해결방안은 없는지 등 퇴직연금의 알파(α)부터 오메가(ω)까지 들여다봤다.

은행 예·적금 수준의 퇴직연금 수익률

퇴직연금은 사업체에서 매월 일정액을 특정 금융회사에 맡겨 운영한 뒤, 운영성과를 토대로 퇴직 후에 퇴직금을 연금 형태로 주는 제도다. 근로자는 기업이 어려워지거나 부도를 맞았을 때에도 퇴직금을 확보할 수 있다. 기업은 한꺼번에 퇴직금을 지급해야 하는 부담을 덜 수 있다.

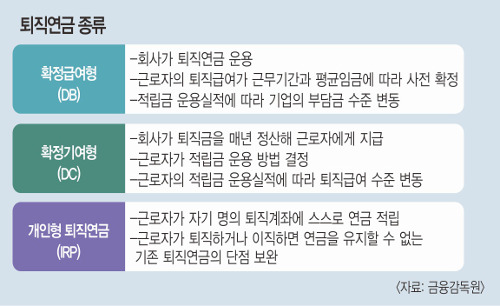

현행 퇴직연금은 자금운용 주체가 회사냐, 개인이냐에 따라 확정급여형(DB)과 확정기여형(DC)으로 나뉜다. 노사가 합의해 유형을 결정한다. DB형은 회사가 금융회사(은행·증권사·보험사 등)에 돈을 맡겨 불린 뒤에 모인 적립금으로 퇴직급여를 주는 방식이다. 이익을 거둬도, 손해를 입어도 회사의 몫이다. 근로자는 근무기간과 평균임금에 따라 미리 정해진 퇴직금을 연금으로 받는다.

이와 달리 DC형은 근로자가 운용을 한다. 회사는 매년 퇴직금의 일부를 정산해 근로자의 퇴직연금 계좌로 넣어준다. 수익을 내면 퇴직연금으로 받는 돈이 늘고, 손해를 입으면 줄어드는 구조다.

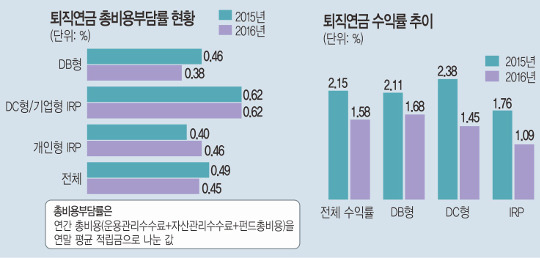

문제는 DB형과 DC형을 가리지 않고 수익률이 낮다는 데 있다. 지난해 DB형 수익률은 1.68%에 그쳤다. 2015년에는 2.11%였다. DC형 수익률은 2015년 2.38%, 지난해 1.45%에 불과했다. 퇴직연금의 수익률이 낮으면 회사가 근로자에게 줘야 할 퇴직급여를 제대로 마련하지 못하는 일이 발생한다. DC형에 가입한 근로자의 경우 기껏 퇴직연금에 가입했는데도 물가상승률보다 못한 수익을 얻게 된다.

‘원금 까먹을라’…원리금보장에 집중

왜 수익률이 낮은 걸까. 전문가들은 원리금보장 상품 쏠림, 성과와 상관없는 수수료 체계 등을 원인으로 지목한다.

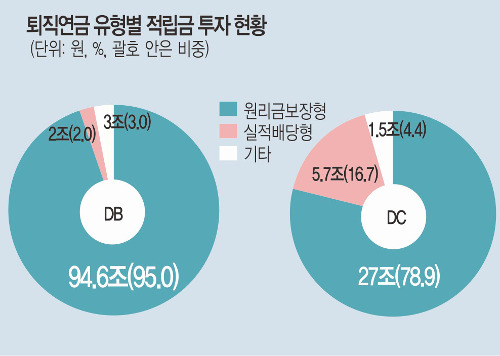

‘쥐꼬리 수익률’의 가장 큰 이유는 기업이나 개인이 안전한 투자를 선호하기 때문이다. DB형의 경우 기업 내 별도 부서나 인사·재무과에서 연금을 관리한다. 퇴직연금 자산을 관리하는 직원이 자산운용 전문가가 아닐 경우가 많을뿐더러, 손실이 발생하면 특정부서·직원에게 책임이 돌아간다. 당연히 원금 보전에 집중할 수밖에 없는 구조다. 지난해 기준으로 DB형으로 쌓은 퇴직연금 가운데 예·적금 등 원리금보장형 상품에 투자한 비중은 95.0%에 이른다.

DC형도 마찬가지다. 퇴직연금 가입자들은 노후의 종잣돈을 지키고 싶다는 심리 때문에 원리금보장 상품을 선택한다. DC형 가입자의 퇴직연금 적립금 가운데 원리금보장 상품에 투자한 비중이 78.9%에 달한다. 금융회사가 주식투자, 대출 등에 자산을 운용해 실적대로 배당하는 실적배당형 상품에 투자한 비중은 16.7%에 불과하다.

여기에다 금융회사가 운용성과와 상관없이 수수료(자산 관리·운용 대가)를 떼는 체계도 문제다. 자본시장연구원에 따르면 금융회사들은 퇴직연금 적립금 규모에 따라 수수료를 받는다. 적립금 규모가 1억원 이하이면 0.58∼0.8%, 500억원을 넘으면 0.2∼0.65%의 수수료를 떼는 식이다. 수익률과 수수료가 연동되지 않는 것이다. 국책연구기관의 한 연구원은 “수익률과 상관없이 수수료를 받을 뿐만 아니라 성과에 대한 중간평가도 없다”며 “잡은 물고기에 먹이를 주지 않는다는 말처럼 금융회사들이 이미 위탁을 받은 퇴직연금을 소홀히 관리하는 경향이 있다”고 지적했다.

연금 선진국에선 어떻게 하나

기업과 금융회사가 직접 계약을 맺는 우리 퇴직연금과 달리 미국 호주 등은 ‘기금형 퇴직연금제’를 시행하고 있다. 기업이 외부에 퇴직연금 신탁기관을 설립하고, 이 기관에서 퇴직연금 적립금을 기금으로 운용하는 제도다. 신탁기관 안에 외부전문가를 중심으로 하는 기금운영위원회를 구성한다. 이 위원회는 노사 의견을 반영해 적립금 운용방향, 자산 배분 등을 결정한다. 전문가가 적립금을 굴리기 때문에 안전보장형 상품에만 얽매이지 않을 수 있다.

올해 3월 기준 약 2000조원에 달하는 호주의 퇴직연금 적립금 가운데 50%는 국내외 주식에 투자되고 있다. 나머지 21%는 국내외 채권, 8%는 부동산에 돈을 넣었다. 전문가가 기금을 운용하면서 좋은 수익률을 거두는 효과 외에 노사가 의사결정 과정에 참여해 근로자의 퇴직연금 관심도가 높아졌다는 긍정적 평가를 받고 있다.

쥐꼬리 수익률 탈출하려면

전문가들은 노사가 함께 연금을 관리하는 시스템을 마련해야한다고 조언한다. 회사 안에 적립금관리위원회 같은 조직을 만들어 노사 공동으로 퇴직연금 적립금을 관리하는 것이다. 적립금관리위는 3∼5년에 한 번씩 장기투자계획이 담긴 적립원칙보고서(IPS)를 제출해야 한다. 긴 안목에서 자산 운용이 가능해지는 것이다.

퇴직연금에 한해 금융회사 수수료를 성과에 연동할 필요도 있다. 김원식 건국대 경제학과 교수는 12일 “퇴직연금의 중요성을 감안해 수수료를 수익률에 연동시켜 금융회사의 경쟁을 활성화시킬 필요가 있다”고 했다.

또한 전문가들은 장기적으로 기금형 퇴직연금제도를 도입해야 한다고 제시한다. 현재 관련 법안은 규제개혁위원회 심의를 거쳐 법제처에서 심사 중이다. 금융투자협회 황영기 회장은 지난 10일 기자간담회에서 “예금 등 원리금보장 상품에 자산의 90%를 넣어놓고 수익률이 높아지길 바라는 것은 불가능하다”며 “이런 구조를 바꾸는 핵심이 기금형 퇴직연금의 도입”이라고 강조했다.

글=안규영 기자 kyu@kmib.co.kr, 그래픽=이석희 기자