문재인정부 경제정책의 뼈대는 소득 주도 성장론이다. 근로자가 땀 흘린 만큼 정당한 대가를 받게 하고, 건강한 가계를 토대로 소비와 생산을 늘려나가겠다는 취지다. 그러나 투기와 편법, 특혜 속에 불어난 불로소득을 어떻게 제어할지에 대한 구체적인 청사진은 제시하지 못하고 있다. 국민일보는 3회에 걸쳐 비효율적인 자산 과세 시스템과 편법 상속·증여, '일감 몰아주기' 등 불로소득을 유발하는 우리 경제 시스템의 문제점을 보여주고 이에 대한 해결책을 모색해본다.

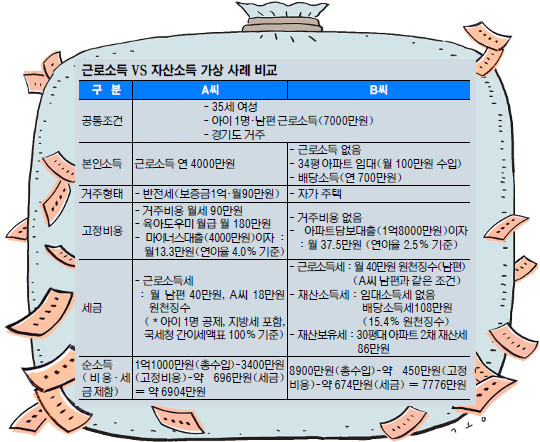

경기도 수원에 사는 A씨(35·여)는 6살짜리 아들을 키우며 회사를 다니는 워킹맘이다. 연봉 4000만원의 정규직 근로자이고, 남편도 연 7000만원 넘게 버는 직장인이다. 통계청이 최근 발표한 ‘세전소득 분포’ 자료의 월평균 소득(남성 390만원, 여성 236만원)보다 A씨 부부 모두 높다. 그러나 두 사람은 매일 동동거리며 일하는데도 생활수준이 나아지는 기분이 들지 않는다고 한다. 결혼 당시 두 사람은 모아둔 돈에 약간의 부모 도움을 받아 1억7000만원의 전세 아파트로 시작했는데 지금은 매달 90만원씩 월세를 내는 반전세 세입자다. 집 크기만 30평대로 커졌을 뿐 자산은 신혼 때 전세보증금에 4000만원의 마이너스 대출이 더해진 것뿐이다. 아이를 봐주는 도우미에게 주는 매달 180만원의 월급은 A씨가 일하기 위한 기회비용 즉, ‘근로비용’인 셈이다.

경기도 용인 수지에 사는 또 다른 35세 여성 B씨도 6살짜리 아이 엄마다. 남편의 연봉은 7000만원대로 A씨 남편과 비슷하다. 다만 B씨는 아이를 낳은 뒤 일을 그만두고 전업주부가 됐다. B씨는 대신 학창시절부터 부모에게 받은 용돈으로 대형 우량주 중심으로 조금씩 사들인 주식이 어느새 4억원 가치에 달한다. 특히 부모와 함께 살며 직장생활할 당시인 2009년 남는 월급으로 투자한 게 크게 올랐다. 노후용 투자라 이익 실현은 거의 하지 않지만 배당수익으로 지난해 700만원을 벌었다. 집은 결혼하면서 시댁에서 마련해줘 주거 걱정은 크게 없다. 결정적으로 퇴직금과 주식 일부를 정리한 돈 등에 대출과 세를 끼고 인근에 30평대 아파트를 한 채 사 월세 100만원을 받고 있다. 전업주부가 된 대신 임대 수입을 올리게 된 것이다.

두 집의 사례는 세금 등을 비교하기 위해 실 사례를 바탕으로 일부 조건을 각색한 가상 사례다. 근로소득만 보면 맞벌이 부부인 A씨 가족이 매년 4000만원씩 더 벌어들인다. 대신 B씨 부부는 자산이 훨씬 여유롭다. 애초에 가진 자산 격차는 어쩔 수 없지만 한 해에 쌓는 순소득은 어느 쪽이 더 많을까.

우선 A씨 부부는 근로소득으로 1억1000여만원을 번다. 대신 기본 주거와 근로를 위해 들어가는 비용이 월 283만여원(월세 90만원+도우미 비용 180만원+마이너스대출 이자 13만여원)에 달한다. 근로소득에 대한 세금은 원천 징수된다. 연말공제를 통해 여러 비용 등이 세액에서 공제되지만 계산 편의를 위해 아이에 대한 기본 공제만 반영해보면 남편은 월 약 40만원(지방세 포함·국세청 간이세액표 기준 100%), 아내는 월 18만원 정도의 세금이 떼인다. 연간으로 계산하면 700만원 수준이다. 비용과 세금을 빼면 A씨 부부가 1년간 일해 남는 순수입은 대략 6904만원 정도다.

B씨 부부 예는 연간 수입은 8900만원(근로소득 7000만원+임대소득 1200만원+배당소득 700만원)이다. 고정비용은 아파트에 걸린 담보대출 이자로 월 37만원 정도다. 임대소득은 상가용이 아니고 B씨가 임대사업자 신고도 하지 않아 세금을 내지 않는다. 세입자가 연말정산 때 월세 세액공제를 신청하면 세원으로 잡힐 수 있지만, B씨가 임대한 아파트는 34평형이라 월세 세액공제 대상(전용면적 85㎡ 이하)이 아니다. 연간 소득에 대한 세금은 남편의 근로소득세 40만원이 전부다. 대신 B씨가 사는 아파트와 임대한 아파트 두 채에 대한 보유세(재산세)로 86만원을 낸다. 지난해 주식 배당으로 배당소득에는 15.4%(108만원)의 세금이 원천 징수됐다. 배당이익이 2000만원을 넘지 않기 때문에 별도 종합소득세는 과세되지 않는다. 지난해 B씨 부부가 거둔 순수입은 총소득 8900만원에서 총세금(674만원)과 대출이자를 뺀 7776만원 정도다.

총소득은 더 큰 A씨 가족보다 B씨 가족의 순수입이 더 많이 남게 된 가장 결정적 차이는 주거비용과 세금이다. 임대소득은 세금을 피할 길이 여전히 많고, 금융소득은 웬만큼 높은 수익을 내기 전에는 누진 대상이 아니다. 자산은 삶의 비용(거주비)을 줄여주고, 다른 부가적 소득도 낳는데 상대적으로 과세는 약한 것이다. 금융비용도 자산을 바탕으로 한 주택담보대출이 더 유리하다. 여성인 A씨는 일하기 위한 비용(보육비)마저 발생한다. 근로소득을 높이는 것만으로는 출발점이 다른 자산 격차를 줄이기 어렵다는 반증이다. 다만 자산도 원론적으로는 근로소득이 쌓인 결과라는 반론도 있다. 기획재정부 관계자는 “상속 등에 따른 재산도 있지만, 원점에서 보면 재산이라는 것도 근로소득을 바탕으로 만들어지는 것”이라고 말했다. 그는 “자본주의 국가에서 재산을 뺏어 나누지 않는 한 자산 격차를 해소할 수 있는 수단은 많지 않다. 그래서 근본적인 소득주도 성장 얘기가 나오는 것”이라고 덧붙였다.

글=조민영 기자 mymin@kmib.co.kr, 그래픽=공희정 기자