글로벌 시장조사업체 가트너는 최근 “2030년까지 전통적인 은행의 80%는 사라지게 된다”는 충격적 전망을 내놨다. 이미 깔려 있는 구식 시스템 기반의 금융서비스만을 고집하다가는 곧 심각한 위험에 처할 것이라는 경고다.

너무도 대담한 전망에 미국 은행들을 중심으로 “80%라는 숫자는 과장됐다”는 식의 반발이 나오기도 했다. 한편으로는 가트너 의견에 공감하는 분위기도 생겨났다. 디지털 혁신에 대한 고민 없이 똑같은 형태의 이자수익에만 몰두하면 미래가 불투명하다는 반성이었다.

‘은행고시’가 부활하고 사상 최대 실적 행진이 계속된 한국의 시중은행 안팎에서도 “실적이 정점을 찍었다”는 자성의 목소리들이 나오고 있다. 분기마다 천문학적 영업이익을 공개해 시샘어린 시선을 받는 것도 길지 않을 것이라는 관측이다.

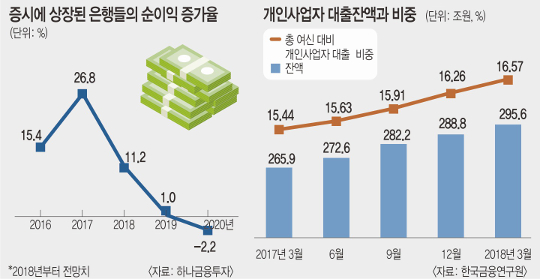

22일 은행권에 따르면 대표적 수익지표인 순이자마진(NIM)은 올해 3분기부터 하락 반전했다. 순이자마진은 자산을 운용해 낸 수익에서 조달비용을 뺀 뒤 운용자산 총액으로 나눈 값이다. 하나금융투자는 지난 20일 상장 은행(증시에 상장된 은행)들의 내년 순이익 증가율을 1.0%, 2020년에는 -2.2%로 내다봤다. 수익률이 점점 떨어진다는 예측이다.

은행들을 나아가지도 물러서지도 못하게 만드는 요인은 가계부채의 복잡한 변화, 상승을 기대하기 어려운 금리, 팽배한 경기침체 분위기다. 한국금융연구원은 내년 은행산업의 첫째 리스크 요인으로 ‘재무건전성 취약 차주의 부실 우려’를 들었다. 부채비율이 높은 생계형 자영업자들의 ‘고위험’ 대출 잔액과 비중은 조금씩 높아지고 있다. 부동산의 부실 가능성도 고개를 든다. 부동산시장의 지역별 차별화 추세가 길어지면 원리금 상환에 ‘균열’이 발생하고 대출 회수 위험이 늘어난다.

정부의 규제 강화로 가계부채 증가세가 잦아들고 있지만, 대출 정체는 은행들에 불편한 현실이다. 신한금융투자는 “각종 대책이 은행의 대출 성장률에 미치는 영향은 -1% 포인트 정도”라고 계산했다. 9·13 부동산대책과 10·31 총부채원리금상환비율(DSR) 시행 등으로 부동산 대출수요는 점점 줄어들 것으로 예상된다. 예대마진으로 수익을 거둔 은행 입장에서 정부의 가산금리 규제가 강해지는 것도 부담이다.

여기에다 은행들의 이른바 ‘금리 모멘텀’도 사라지고 있다. 미국과의 기준금리 격차가 벌어지면서 한국의 기준금리도 곧 오른다는 기대감이 있지만, 실제 시장금리가 크게 높아지지 못할 것이라는 분석이 우세하다.

비용 문제도 거론된다. 한 증권사는 “2년6개월 동안 5000명을 내보냈던 은행이 정부에 코드를 맞추느라 최근 1년간 7500명을 뽑았다”고 꼬집었다. 또한 글로벌 경기둔화도 은행들의 발목을 잡는다.

이런 상황에서 인터넷은행의 행보는 시사하는 바가 크다. 국내의 한 인터넷은행은 무서운 속도로 계좌가 늘고 있다. 순이자마진은 2%대를 기록 중이다. “은행이 갑이었던 부분을 고객에게 편리하도록 개선하겠다”는 일념으로 새로운 금융서비스들을 거듭해 제공하기 때문이다.

이경원 기자 neosarim@kmib.co.kr