전기차 시대가 가까워질수록 배터리 수급이 시급한 해결 과제로 떠오르고 있다. 전기차 상용화 성패를 결정할 전용 배터리 고용량화는 기대 이상의 성과를 내고 있지만 배터리 핵심 소재인 리튬 공급이 그 속도를 받쳐주지 못하는 실정이다. 리튬 부족은 전기차 시장 확대의 발목을 잡는 만큼 리튬 쟁탈전과 차세대 배터리 개발 경쟁은 더 치열해질 전망이다.

배터리 직접 생산 나서는 전기차 업체들

포스코경영연구원(POSRI)이 최근 발간한 보고서 ‘전기차, 배터리, 그리고 리튬: 리튬이 없으면 전기차 시대도 없다’는 전기차 경쟁이 수반하는 배터리 경쟁과 리튬 수급 문제에 주목하고 있다. 전기차 개발에 적극적인 세계 주요 자동차 업체들은 고출력 배터리를 안정적으로 확보하기 위해 직접 배터리 공장 설립에 뛰어드는 추세다.

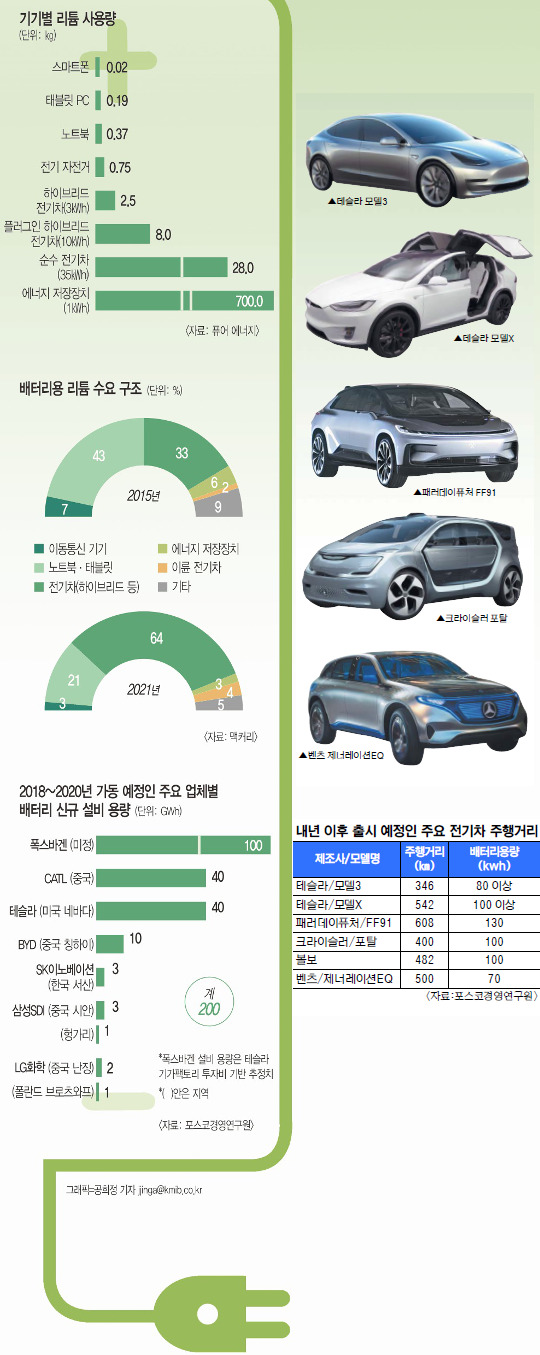

현재 세계 최대 자동차 배터리 공장은 테슬라가 세운 기가팩토리다. 2020년까지 50억 달러(약 5조5650억원)를 들이는 이 공장은 지난해 7월 공정률 14% 상태에서 가동을 시작했다. 3년 뒤 완공되면 전기차 46만대에 탑재할 수 있는 50GWh 규모의 배터리를 생산할 수 있다. 가동률을 최대치로 올리면 생산량을 150GWh까지 늘릴 수 있다고 한다.

테슬라는 대량 생산으로 배터리 가격을 현재의 3분의 2 수준인 ㎾h당 150달러(약 16만7000원) 안팎으로 낮춘다는 계획이다. 배터리 전기차 가격과 성능에 가장 크게 영향을 주는 부품인 만큼 생산 가격을 낮출수록 완제품인 전기차의 가격 경쟁력을 높일 수 있다. 회사는 배터리 재료 조달부터 제조와 조립까지 일괄 생산 체계를 갖춘다는 방침이다.

중국 전기차 업체 BYD(비야디)는 자국 최대 리튬 매장지인 칭하이에 10GWh 규모의 전기차용 배터리 공장 건설을 추진 중이다. 배터리 업체로 시작해 전기차로 영역을 넓힌 BYD는 파나소닉에 이은 세계 2위 배터리 생산 업체다. 이 회사는 기존 배터리 공장 2곳에 이은 칭하이 공장 신설로 전기차 생산에서 테슬라를 압도하겠다는 목표를 갖고 있다.

폭스바겐은 테슬라 기가팩토리 투자비의 2배가 넘는 100억 유로(약 12조861억원) 규모의 전기차 배터리 공장 건설을 추진 중이다. 2025년 양산 체제를 구축해 전기차 30여종 100만대에 공급할 수 있는 배터리를 생산할 예정이다.

전기차 배터리 생산 경쟁으로 2010년 ㎾h당 1000달러(111만3000원)였던 배터리 가격은 지난해 227달러 수준까지 내려갔다. 전문가들은 2020년쯤 ㎾h당 80∼100달러 수준까지 내려갈 것으로 전망하고 있다.

문제는 재료… 한계 봉착한 리튬 공급

업체들이 앞다퉈 배터리 소재 확보에 나서는 상황에서 리튬 공급은 지난해부터 한계를 드러내고 있다. 2015년 t당 5500달러 수준이던 배터리용 탄산리튬 가격은 지난해 상반기 중국 현물시장에서 t당 2만2000달러를 넘기도 했다.

같은 시장에서 지난달 기준 가격은 고점보다 하락한 t당 1만6650달러 수준을 기록했다. 전기차 생산이 늘어나는 시장 상황을 고려하면 리튬 가격이 지난해 하반기 이전 수준으로 돌아갈 가능성은 희박하다. 테슬라가 기가팩토리에서 올해 자사 전기차 ‘모델 3’ 탑재용 배터리 생산을 본격화하면 리튬 가격 하락을 기대하기 더욱 어려워진다. POSRI 보고서는 2020년까지 수산화리튬에 대한 수요가 높아질 것으로 보고 있다.

폭스바겐·테슬라·BYD 등 7개 주요 업체가 2018∼2020년 설립을 끝내고 정상 가동할 신규 배터리 생산 설비 규모는 200GWh로 집계된다. 여기에 필요한 배터리용 리튬(LCE)은 15만9600t이다. 보통 35㎾h짜리 배터리에 들어가는 리튬양이 28㎏이다.

이들 신규 설비의 가동률을 70%, 50% 수준으로 낮춰 잡아도 각각 11만1720t, 7만9800t의 배터리용 리튬이 추가로 필요하다. 설비 증설을 발표한 업체들이 기존에 보유한 설비와 다른 배터리 업체의 증산까지 고려하면 추가 수요는 더 늘어난다.

오영일 POSRI 산업연구센터 수석연구원은 보고서에서 “전기차 배터리의 고용량화는 예상보다 빠르게 진행되는 반면 리튬 설비 확대는 지연되고 있어 리튬 공급 부족 가능성은 점점 커지는 상황”이라고 설명했다. 오 수석연구원은 “지난해 상반기까지 각 리튬 생산업체가 발표한 증설 및 신규 설비 건설 계획 중 일정에 맞춰 제대로 진행 중인 사업은 거의 없다”고 덧붙였다.

리튬 쟁탈전 부추기는 배터리 고용량화

테슬라 모델 3 등장 이후 발표되는 전기차 모델은 70㎾h 이상 고용량 배터리를 탑재하는 추세다. 리튬 수요가 더 늘어날 수밖에 없다. 지난해 상반기까지만 해도 2018∼2020년 사이 25∼40㎾h 용량의 배터리가 탑재된 전기차가 시장을 주도할 것으로 예상됐다. 이들 전기차는 한 번 완충으로 달릴 수 있는 거리가 200∼250㎞다. 하지만 최근 주행거리 경쟁으로 내년 이후 출시 예정인 전기차는 400㎞ 이상 주행을 위한 70∼100㎾h급 고용량 배터리 탑재가 급증할 전망이다.

오 수석연구원은 “2018∼2020년 판매될 순수 전기차의 평균 배터리 용량을 60㎾h로 가정하면 6.5만t의 리튬 수요가 추가로 발생한다”며 “이 규모를 3년에 걸쳐 나누면 내년부터 리튬 공급 부족 상황이 나타날 것”이라고 예상했다. 글로벌 기관 대부분은 내년 이후 출시될 순수 전기차의 배터리 용량을 30㎾h 안팎으로 가정해도 2020년이면 리튬 수급이 원활하지 않을 것으로 보고 있다.

배터리 제조 핵심 소재인 리튬 공급이 따라주지 못하면 전기차 시대 도래가 더뎌질 수밖에 없다. 배터리 주요 소재 중 니켈, 코발트, 망간은 수요 증가로 가격이 오를지언정 물량 확보에는 크게 문제가 없을 것으로 관측된다. 하지만 리튬은 현재도 생산품 대부분이 소비되고 있어 재고 자체가 거의 없는 상황이다.

전기차 시장만 리튬을 원하는 게 아니다. 또 다른 리튬 수요 산업인 IT 기기용 배터리 시장과 세라믹·그리스·유리·폴리머 등 산업용 리튬 시장도 연간 2∼4%씩 꾸준히 성장하고 있다. 리튬 사용량이 가장 많은 대용량 ESS(에너지 저장장치) 시장 등도 급성장 중이다.

리튬이 부족한 상황에서 획기적인 리튬 추출 기술 개발은 물론 리튬이온 배터리를 대체할 차세대 배터리와 신소재 개발이 절실하지만 현재까지 어느 쪽도 진척이 없다. 오 수석연구원은 “리튬을 세라믹 등으로 대체하는 기술이나 해수 추출 공법 등이 꾸준히 연구되고 있지만 상용화까지는 아직 갈 길이 멀다”고 말했다.

글=강창욱 기자 kcw@kmib.co.kr, 그래픽=공희정 기자